链接:https://www.zhihu.com/question/41099095/answer/89665371

来源:知乎

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

打全国保监会投诉热线电话12378投诉。

保监会投诉热线是我见过威力最大的投诉热线,没有之一。

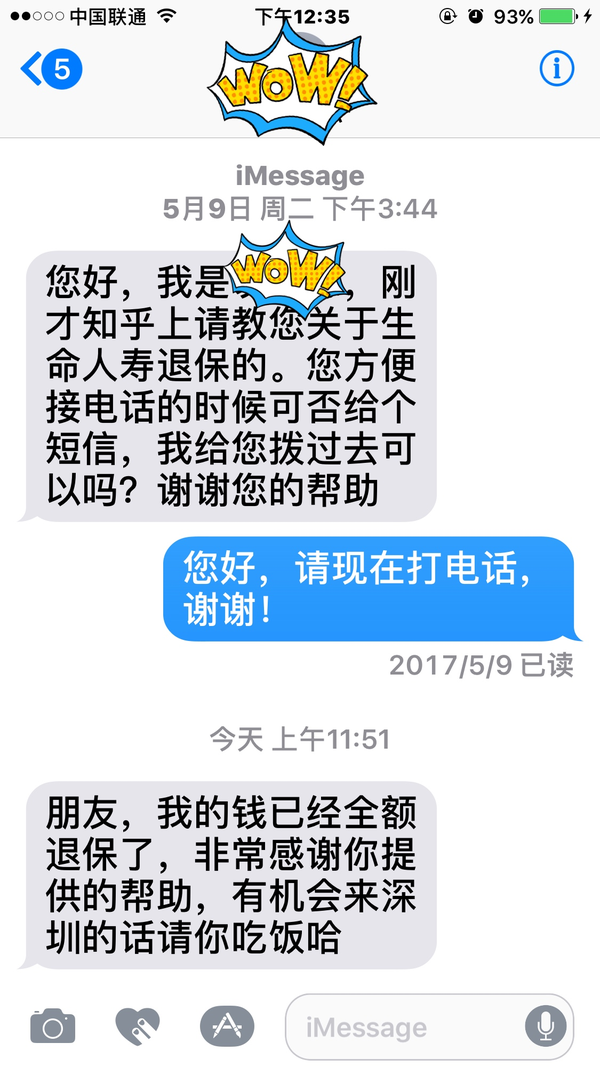

下面分享一个保险误导维权案例。

广东某地某客户被误导购买30万理财险,这笔钱本来是给孩子上大学准备的钱。

妻子是智力略低人士,购买后,由于种种原因,先生没有发现,等发现后已经过去好几个月了。

客户到处发帖,到保险公司客服去闹,言辞激烈,保险公司波澜不惊,任尔东南西北风,咬定保费不放松。

客户在网络上找到本人。

经过了解详情得知:

一、客户妻子是低智力人群,代理人向其推销严重违反职业道德。

二、代理人代替客户在保单上签名,属于严重违规。

基于这两点,为客户设计了投诉策略:一不上媒体,二不打官司,直接向中国保监会投诉代理人违规代签名,要求解除无效保险合同,全额退款,并代为起草了投诉书。

当时分析保险公司的应对策略:

一、先跟客户谈合同是你本人签字云云,如退保当然也可以,但需要按合同办(办保险的头一两年甚至十年内退保损失巨大,第一年至少在70%甚至100%),逼迫客户就范。

二、客户如提出对公司不利的证据,赖,拖,狡辩,用心理战术,恐吓、拖垮客户,要么继续交,要么按合同退保。

三、就在保监会规定的时效临界点,先试探性地让步,如客户坚持投诉到底,但要求客户达成和解,撤销投诉,方可全额退保。

我方的应对策略是:

一、直接否认是本人签字,指出代理人代签名严重违规,表明我方立场。

二、不怕保险公司拖,淡定,千万不要表现出激动的情绪,要举重若轻,我方要有不惜一身剐,敢把保险误导拉下马的决心。

三、不接受小恩小惠,坚持到底,赢得胜利。

事实的发展应验了我们的判断。

先打12378投诉热线,被告知已经记录,并转交保险公司处理。

此处按:中国保监会实行的是以保险公司为销售误导治理主体的原则,这一招真高明啊,简单地说就是谁惹的麻烦谁自己摆平,保监会是不会为你们擦屁股的。

保险公司应对投诉处理的人各种狡辩啊。

先是说代签名是有效的,看我们搬出保险法后,又大放厥词。

我们是全球大到不能倒的公司,有钱,你随便告去,有的是大律师陪你打官司。

法院的院长是我们的客户,看看会向谁。

这些奇葩的言论仿佛让我们一夜之间回到中世纪的黑暗之中。

后来就是打发客户回去,说是要研究。

结果一拖一个多月,既不解决,也不说不解决。

再后来,跑来跟客户说,损失20万,一家一半。

这一点客户表现得很坚决,不答应。

最终,在90天大限到来之前,认怂了:您带身份证,保单,银行卡来我公司办理手续。

基本实现了全额退保。

为什么说基本?

奇葩的X保险公司居然收取了客户3000元的退保成本费。

客户是实在没有耐心了,接受了。

30万被误导的保费,一年时间,无一分钱收益,反而亏了3000元。

然而,总被按奇葩的理财合同在长达30年甚至更长才能仅仅返本强吧?

告诫大跃进中的各保险公司:

一、请回归保障吧!请尊重保险业的规律和原则。

二、低收益的理财险不要卖得太多!走得太快,会扯着蛋的!

三、请不要忽视市场的力量!请尊重每一个草根的权利!

2016年开门红打过,某些大保险公司沾沾自喜:我们一个月收了许多小保险公司十几年的保费!

我也想说:你们折腾了十几年,也没有达到人家小保险公司一个月达到的高度!

不要以大到不能倒自诩了!

柯达,诺基亚,摩托罗拉,那比你们姿势水平不知道高到哪里去了?

现在怎么样呢?

趋势一旦来临,市场风起云涌,利用人海战术和亲属营销的大保险公司们也许会发现:温水煮青蛙,死得不要太舒坦!

附,投诉信模板:

投诉:XX人寿XX分公司销售误导,强烈要求退还保险费!

本人XXX,身份证号码(XXXXXXXXXXXXXXXXXX), 2011年1月-2011年4月间在XX人寿XX分公司代理人XXX误导,代签名的前提下购买了8份XX人寿的保单(名单附后),现请保监局主持公道,为我退还被误导的保险费。

我的主张如下:

一、保单代签名,致使本人保单无效。201X年1月-201X年4月,本人购买的保单中,XXXXXXXX保单中要求投保人签名的地方均非投保人亲笔签名。

《中华人民共和国保险法》第三十四条之规定,以死亡为给付保险金条件的合同,未经被保险人同意并认可保险金额的,合同无效。按照以死亡为给付保险金条件的合同所签发的保险单,未经被保险人书面同意,不得转让或者质押。父母为其未成年子女投保的人身保险,不受本条第一款规定限制。保险法第一百三十一条还规定,保险代理人、保险经纪人及其从业人员在办理保险业务活动中不得有下列行为: (一)欺骗保险人、投保人、被保险人或者受益人;

(二)隐瞒与保险合同有关的重要情况;

……

(六)伪造、擅自变更保险合同,或者为保险合同当事人提供虚假证明材料;

……

中国保监会2006年第3号文件《保险营销员管理规定》第四章第三十一条 保险营销员应当客观、全面、准确地向客户披露有关保险产品与服务的信息,应当向客户明确说明保险合同中责任免除、犹豫期、健康保险产品等待期、退保等重要信息。第三十三条 保险营销员应当将保险单据等重要文件交由投保人或者被保险人本人签名确认。第三十六条 保险营销员从事保险营销活动,不得有下列行为:(四)隐瞒与保险合同有关的重要情况;(十四)未经投保人或者被保险人同意,代替或者唆使他人代替投保人、被保险人签署保险单证及相关重要文件;第四十四条 保险营销员根据保险公司的授权从事保险营销活动的行为,由保险公司承担责任。保险营销员在从事保险营销活动过程中有超越授权范围的行为,投保人有理由相信其有代理权,并已经订立保险合同的,保险公司应当承担保险责任;但是保险公司可以依法追究越权的保险营销员的责任。

XX人寿XX分公司代理人利用信息不对称,隐瞒了投保单必须由投保人和被保险人亲自签名的法律规定,擅自代替投保人签名,严重违反了保险法第三十四条,第一百三十一条第(一)款、第(二)款、第(六)款和中国保监会第3号文件的有关规定,损害了本人的合法权益。

二、代为抄录风险提示语,致使本人保单无效。

本人所投保的保单中,XXXXXXXX、XXXXXXXX 、XXXXXXXX、XXXXXXXX均为保监会所规定的人身保险新型产品,均应按规定抄录风险提示语,但XX人寿潮州分公司及其代理人居然代为抄录,导致本人所签合同无效,有蒙受巨大损失的风险。

中国保监会2009年第3号文件《人身保险新型产品信息披露管理办法》第二条明确规定:本办法所称人身保险新型产品(以下简称“新型产品”),是指投资连结保险、万能保险、分红保险以及中国保险监督管理委员会(以下简称“中国保监会”)认定的其他产品;第六条 明确规定,保险公司销售新型产品,应当向投保人出示保险条款、产品说明书。向个人销售新型产品的,还应当出示投保提示书。订立保险合同,采用保险公司提供的格式条款的,保险公司向投保人提供的投保单应当附格式条款,保险公司应当向投保人说明合同的内容。 向个人销售新型产品的,保险公司提供的投保单应当包含投保人确认栏,并由投保人抄录下列语句后签名:“本人已阅读保险条款、产品说明书和投保提示书,了解本产品的特点和保单利益的不确定性”。

中国保监会2006年第3号文件《保险营销员管理规定》第四章第三十一条 保险营销员应当客观、全面、准确地向客户披露有关保险产品与服务的信息,应当向客户明确说明保险合同中责任免除、犹豫期、健康保险产品等待期、退保等重要信息。第三十三条 保险营销员应当将保险单据等重要文件交由投保人或者被保险人本人签名确认。第三十六条 保险营销员从事保险营销活动,不得有下列行为:(四)隐瞒与保险合同有关的重要情况;(十四)未经投保人或者被保险人同意,代替或者唆使他人代替投保人、被保险人签署保险单证及相关重要文件;第四十四条 保险营销员根据保险公司的授权从事保险营销活动的行为,由保险公司承担责任。保险营销员在从事保险营销活动过程中有超越授权范围的行为,投保人有理由相信其有代理权,并已经订立保险合同的,保险公司应当承担保险责任;但是保险公司可以依法追究越权的保险营销员的责任。

三、XX人寿XX分公司代理人XXX以自己需要考核为名,大胆妄为,恶意误导,一手安排下购买8份所谓的理财保险。致使我蒙受损失,家庭失和,夫妻反目,经济处于崩溃的边缘,据此要求XX人寿XX分公司全额退还8份保单的保险费。

2010年底,XX人寿XX分公司代理人XXX说要凑够业绩。请我帮忙购买开门红理财保险。她不断强调购买后的利息,分红高过银行利息等诱人的信息。我当时家里有30万元。(这是多年的积蓄,为了女儿2013年上大学的费用)因不急用。所以问:那要用钱。能不能随时像银行一样取出。还再三问。要保证我本钱的取出。她保证没问题。还能免费体检。我想就帮她。我自己也没有损失,也就签名,她交代如果有保险公司打电话来,就说已经购买了,签名了。所以在她一手安排下就购买8份理财保险

我有发现她代我买太多钱,就问她说,你买这么多,我下面没法支付啊。她说:不怕,什么保险高分红,拿出来付保费,以保险养保险,这就是保险理财。当要我第二次缴费的时候,我说我没钱缴,要拿部分钱出来,她才说:不能拿,拿了就等于退保,有损失,如果要用钱,就向保险公司借贷,利息低,同时,你的保单还可以分红,分红又高,两全其美,还是赚,我当时就蒙了,我问:你当初为何不说清,那什么时候取钱无损失,她说:三年就行,无奈我被“保险”了,做人做事能这样吗?我为了本金不损失,也怕家人知道真实情况,所以就陆续借了30多万付了保费( 家人认为 我 智 障,痛不欲生啊)2012年5月我家人发现事情不对,找XXX解决,她就说找公司领导协商处理,一直没有什么明确的答复。我家陷入了绝望!

XXX在推销过程中,没有按需求推销产品,没有说犹豫期可以全额退保,没有说保险和银行的不同,没有提收益的不确定性,没有说重大疾病的保障范围,而且在代填投保书时把收入任意写高,致使保单不实。这一切都是利用了投保人对XX人寿的信任,据此认定XXX在向本人推销的过程前后及过程中均存在销售误导。

综上所述,XX人寿XX分公司及其代理人在本人投保及服务过程中,恶意代签名,恶意代为抄录投保风险提示语,恶意误导夸大保险收益及保障范围,刻意隐瞒保险不能随时支出的特点,已经违反了保险法和中国保监会的有关法律法规规定,中国保监会向来维护投保的合法权益,是广大投保人的保护神,也是市场公平正义的监管者,在此本人恳请贵局代为主持公道,撤销无效的保险合同8份,退还我的所交的所有保险费共计XXX元。

投诉人:XXX

XX年XX月XX日

17.05.22更新。

最新评论

买钉钉蓝牙打卡器,怎么加你

文件过期了老大

怎么加你

加我微信fdx8889

为什么我链接上WIFI能刷脸但是是显示未参会是什么情况