不少人都受过平安福的折磨,买过的、没买过的、犹豫着要买的、被吃了安利不买的;

买过的相信都是在代理人那里买的,没买过的就整天能看见网上各大自媒体喷它;

犹豫着要买的就是一边看着这么多人喷它,一边又觉得这么大保险公司不至于这么坑,

当然还有一群看到如此多人说它的不好,当然就肯定排斥它不买了。

但是其实上还有一群人是最惨的,他们就是已经买了,但是看到网上有这么多人说它坑,说它这也不好,那也不好,很后悔,想退又不知道退了会怎么样,不退又觉得自己上了别人的当,太亏了。

其实上这群人还不少,来问过我的也不少,最近我就接到了一个咨询,这位朋友2016年的时候在他们家亲戚那里买了平安福,问我能不能退保。我问他退保的原因,他说的是最近看了很多保险科普文发现平安福很贵,缴费压力很大,当初真的只是为了帮亲戚的忙。

我:emmmm….

在亲戚那里买保险虽然已经屡见不鲜,但还是非常的哀其不幸。

所以我们今天就好好来掰扯掰扯一下那些个买了平安福好几年的到底能不能退保。

>买了平安福3年到底能不能退保?

平安福从2013年上线以来,每年一次升级,甚至一年升两次级,升级到平安福2019II才被人说是算的上一款没有大缺陷的产品,这不4月1日又刚升级到平安福上福。

至于产品怎么样,我就不多做介绍,我今天是要说一下,像刚才这位朋友这种买了平安福刚好满了3年的到底要不要退保。

//PS:如果懒得看过程,直接翻到下面看结论到底要不要退。

下面来组图文分析,看看刚才来咨询我的年交保费11058.5买了平安福2016的朋友是否值得退保。

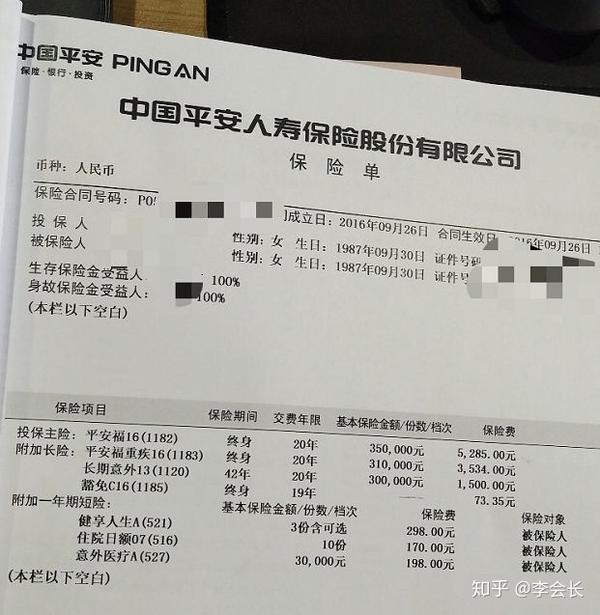

这位朋友在2016年的9月25日投保了平安人寿的平安福2016,年交保费11058.5至今为止交了三年多的保费,距离下一次缴纳保费还有5个月。

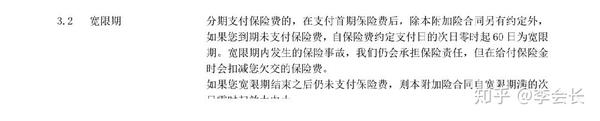

另外一种情况,临近平安福需要缴纳新一期保费的客户也不用担心,因为在合同中有个宽限期为60天。

它意思就是,该到缴费了时间了却未及时缴费的,在宽限期60天内出险,保险公司还是会赔付,但是会扣除本期需要交的保费。超过60天,合同效力进入终止状态,出险保险公司就不会赔付。

所以可以合理利用这60天的宽限期。

来看看她的保单现金价值:

众所周知平安福主险是一款寿险,附加一份终身重疾,这位客户分了20年缴费,寿险保额35万,重疾保额31万,相信各位应该都知道,平安福的重疾和寿险共用一份保额,如果先赔付了重疾31万,那么身故就赔付剩下的35-31=4万。

另外这份保单还有几份附加险:

首先是附加的长期意外险,保障42年,分20年缴费,保额30万,年缴费1500元

再然后是一份豁免险,保障到终身,分19年缴费,年缴费73.35元,

以上都是长期险;

接着就是一年期的短期险有:

健享人生医疗险,这个医疗险是没法单独买的,是只能附加购买的,一年298元;

还有住院医疗,一年170元;

意外医疗,一年198元;

附加的还挺多的,挺全面。

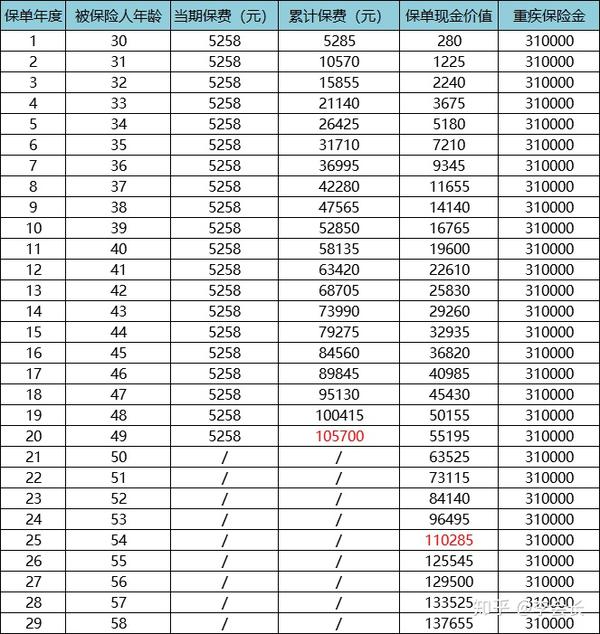

下面还是说正事;客户是206年9月26日投保的,已经缴费缴了4年,还有16年的缴费期,现在退保,只能退现金价值:下面我做了一份保单所缴保费和现金价值的测算表格:

缴费已经缴了4年,光是寿险部分的保费一年5258,总共的保费是已经交了21140元,如果她退保,对应能得到的现金价值是3675,退了只能得到3675元,17465元就打水漂了,不退就继续缴费。

退还是不退,心痛心痛到无法呼吸。

年度现价与累计缴费对比:

累计的所交保费与现金价值的差额一直是累计所交保费远远的超过现金价值,直到第25个保单年度,才持平升涨,那时候被保险人已经54岁,那时候再退保,基本上也买不了什么保险了。

所以如果要退保就要趁早,趁着年轻身体好。

当然,如果能在犹豫期退了,那就什么事都没有。

>退保到底划不划算?

下面我们就继续来给这位客户分析一下,现在退保到底划算不划算?

首先一种情况是建议她不退保,保单效力继续有效,年交保费11058.5,剩余缴费年限16年,重疾保额31万。

另外一种情况是:退保,按照现在的年龄33岁,重新购买一份同类型的重疾产品:

我就测算了这几款产品;

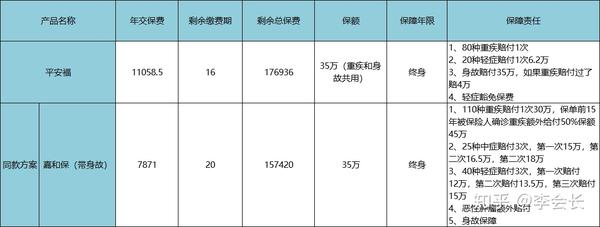

首先是国富人寿的嘉和保,保障到终身,买30万的保额,分20年缴费,一年需要缴费4539元,总保费是90780,嘉和保可以附加身故保障,但是这里我没有附加。

接着是弘康人寿的宏利相传终身寿险,同样是30万保额,分20年缴费,一年4080元,总保费是81600。

(1)如果同时买嘉和保与宏利相传,那总保费就是4539+4080=8619/年,20年就是172380比平安福减少了4556元的保费。

加上买平安福之前的损失17465元,买这两款产品的话,抵掉4556元的损失,损失12909。

不能持平损失。

但是把几年的保费算进来,总共可以节省48790元的保费。

(2)如果投保定期的寿险定海柱1号,一年4080+1989=6069元,20年总保费121380,比16年交11058.5元的平安福节省了55556元的保费。

加上交了4年平安福的损失17465,买这两款产品,就是完全抵掉了损失。

总共是节省了99790元的保费。

而且新的保险方案重疾险和寿险的保额是完全独立的,也就是说,重疾险赔了以后寿险还能赔30万,他之前买的平安福同样的情况最多也只能赔4万了。

所以看来退保也不是一定不行,能接受一定的损失可以选择退,或者能将终身寿险换成定期寿险的也可以。

再来看看如果是买带身故责任的重疾,带身故责任的重疾和平安福的保障是一样的,但是形式不一样,平安福主险是寿险,重疾是附加险。

如果是用带身故责任的嘉和保,那么需要交的总保费是157420,比平安福少了19516。

这样买也可以抵掉之前的损失。

平安福另外还有附加了一些意外险和医疗险,这些其实也可以用比它们保障更好,价格更优的产品去代替它们。

比如长期意外,保费一年1500元,保额30万,保额还是比较低的,用下面这款是完全可以替代它的:

相信这款亚太百万人生意外险很多人都听过,还挺火的,它一年只要299元,保额可以买到100万,并且还包含了普通的意外身故、伤残和意外医疗2万,航空意外可以赔付到300万,猝死也可以赔付,一般的意外险猝死是不赔付的。

交了4年以上平安福的朋友如果退保,损失比交3年的损失要大,平安福的保障也确实是确实是比不上一些线上的产品。

如果在意保障的朋友,当然也是可以退了。但是不建议冲动退保,下面我来介绍一下能退保的几种情况

>支持退保的5种情况

退保其实是很严肃和值得考虑的一件事情的,因为凡是在犹豫期外退保的都是有一定损失的。

还在缴费期内,一般现金价值都很低,市场上一些带身故责任的重疾险产品,如果想要现金价值和总缴费金额相等,一般都得等到30年左右才行。总而言之,想要在缴费期回本是不可能的。

甚至有的人盲目听从了一些人的劝告,什么准备都没有做就直接去退保了,退保后,刚好不幸发生了保险事故,又没得赔偿了,这个时候该咋办真的很难受。

所以有的保险业务员会以此来告诫想要退保的朋友:劝人退保,比谋财害命更恶毒!这话从一方面来说是有道理的,但是说的有点狠啊。

而我说,退保是要讲究科学的,任何没有经过权衡利弊的退保确实都是耍流氓。

退保有风险,所以需谨慎,权衡利弊后,我认为以下5种情况是可以考虑退保的:

1、保障范围很窄,无法满足现有的需求;

2、买错了产品,本来是想买个纯保障型的产品,结果却买了理财型,或者买了个带分红的,保费很贵,收益很少,保额也不够。

3、如果家族中有某些病史,而你购买的保险并不涵盖这些疾病,那么建议你可以重新购买新的产品。因为家族病史会大大增加家族成员患病概率。这种情况下,投保时也要做好如实告知。

4、预算不够,如果因为买这个产品造成了严重的经济困难。那可以在原有的预算上挑选合适的产品。

5、不能原保单升级,有的产品是可以直接在原来的保单保障基础上升级的,补交一定的保费后可以直接升级到最新的保障,如果不能的话就可以考虑退保。

以上说的5种可以退保的情况也同样要注意一点:一定要先买完替代产品,等新的产品过了等待期后再退保!!!不要留有空白期。

否则万一刚退保了,出险了怎么办?所以一定要找好下家再来退保,一定记住!

众所周知,重疾险等都有相应观察期,如果马上退保,保障就此中断,假如在退保后到新产品观察期前这段保障中断期间发生了不幸,保险公司是不会给予赔付的。

像来咨询我的这位朋友,他9月26日缴费,现在是4月份,离缴费还有将近5个月,完全可以着手买新的产品,等过了等待期就直接退保了,时间完全够。

那些临近缴费期的就要注意了,平安福有60天的宽限期,前面我也说了合理利用宽限期,否则又要损失一年的保费了。

慎重。

>总结

关于买了平安福要不要退保,我在这里做一个总结:

1、买了5年以上的

如果买了5年以上的朋友想要退保,那么我是不太建议退保的,现金价值很低,损失会很大,就算买其他来替代也是很难持平保费。

2、买了3年或者4年

如果是买了3年或者4年的朋友,可以退,但是前提是要做好规划,不能有空档期,也是有一定损失的,但是损失没有买5年以上的那么大,还可以买到替代的产品来持平保费。

3、买了1到3年的

如果是买了1年或者2年的朋友,如果想要退保,这个时候退保无疑是最合适的,损失最小,想要买替代产品持平保费是完全可以的。

4、刚买还没过犹豫期的

如果是买了刚买还没过犹豫期20天的想要退保,这个其实我刚才也说了,如果能在犹豫期退保当然就在犹豫期退了,因为在犹豫期退保,保费可以全额退,没有任何损失,最多损失10元的工本费。

>尾声

保险虽然也是商品,但是它是一种很特殊的商品。是商品就会有价格,如果要比价格,而且是很难找到最低价的。

市场上的产品都是不同款式不同价格,货比三家是可以买到自己心仪的产品,最终选择它的原因肯定是因为无论是在价格还是在品质保障方面都很合心意。

只要买到了合适的满意的产品,就都可以的。

买保险和买消费品不一样,如果仅仅是因为别人说了几句这个产品不好,价格不是最便宜的,或者说新出来的产品比它有多好,就非常冲动跑去退保,这种行为是非常的不理智和不对的。

这样,你大概会陷入一种不断更换产品的死循环,因为你永远都不可能找到一个完美无缺的产品,现在世市场上的产品更新换代速度非常的快,尤其是重疾险。

所以买保险要做规划分析,那么退保就更需要做规划分析了。

如果你有退保方面的烦恼,欢迎找我来唠嗑唠嗑!

会长联系方式:18072785972(微信同号),有问必答

最新评论

买钉钉蓝牙打卡器,怎么加你

文件过期了老大

怎么加你

加我微信fdx8889

为什么我链接上WIFI能刷脸但是是显示未参会是什么情况